目標は10年で住宅ローン完済!? 年間300万円貯金する話

.jpg)

こんにちは!くろかめです。

本記事は、年間300万円貯金することによって住宅ローンを10年で完済するプランについて書いた記事。

筆者くろかめのプロフィールやくろかめ夫婦のお金の内情について詳細に記載しております。

それでは、初めていきます!

くろかめのプロフィール

家族構成 : 妻と二人暮らし(2018年に結婚)

職業 : 夫婦共に中小企業の正社員

住んでいる場所 : 北関東

住まい : 土地と注文住宅(戸建)を2019年に購入し、住宅ローンあり

車の保有 : 2台所有

世帯年収 : 約1,000万円(夫:550万円+妻:450万円)

現在の資産 : 約1,200万円

結婚後に増やした資産 : 約1,000万円(※金融資産のみ)

負債(住宅ローン) : 約2,800万円

くろかめ家計の仕組み

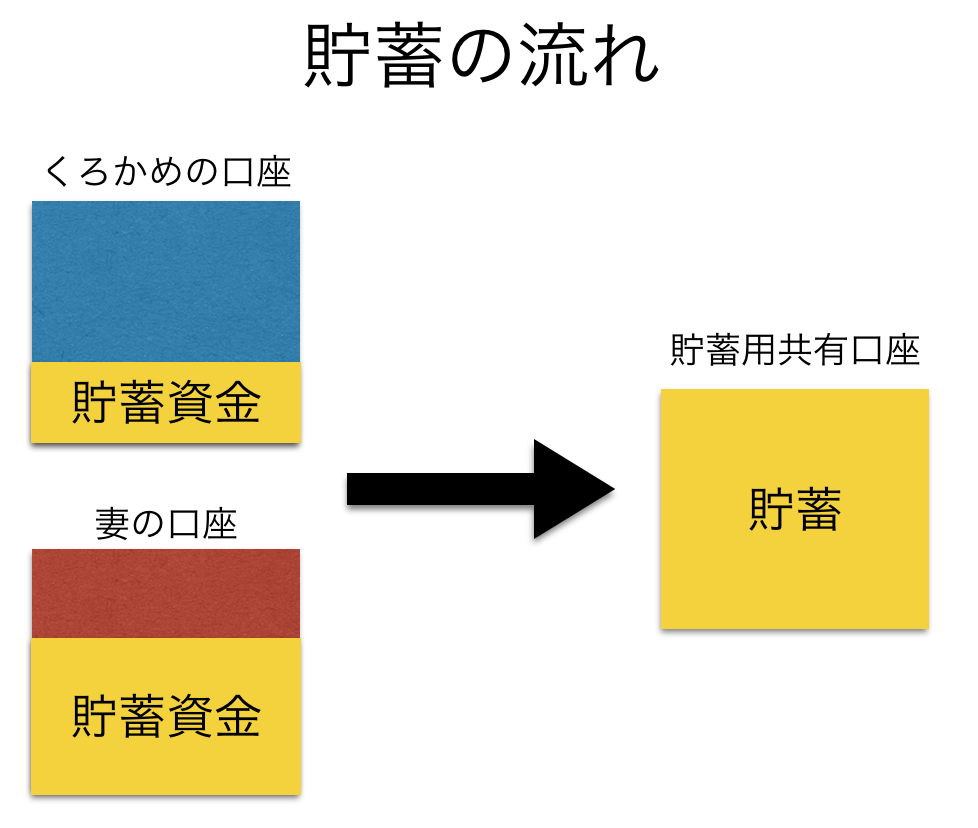

まずは、くろかめ家の家計管理の仕組みから。

我が家は各々の個人資産は個人口座内で自己管理しており、小遣い制ではありません。

しかし、これでは貯蓄に関して個人任せとなってしまうため、貯蓄のための基本ルールが存在します。

【我が家の基本ルール】

ルール① 毎月決められた額を貯蓄用口座へ支払う。

ルール② ボーナスは夫婦協議した上で決定した金額を貯蓄用口座へ支払う。

ルール③ 夫婦で関係するイベント(旅行・冠婚葬祭)や大きな買い物は貯蓄用口座から支払う。

上の図を見で気づくと思いますが、

妻の方が貯蓄の割合が大きいです。

理由は単純で、生活費のほとんどを夫である私が決済しているため、必然的に妻は貯蓄に回せるお金が多くなります。

それぞれの収入や貯蓄額などの詳しい家計については下に記載していきます。

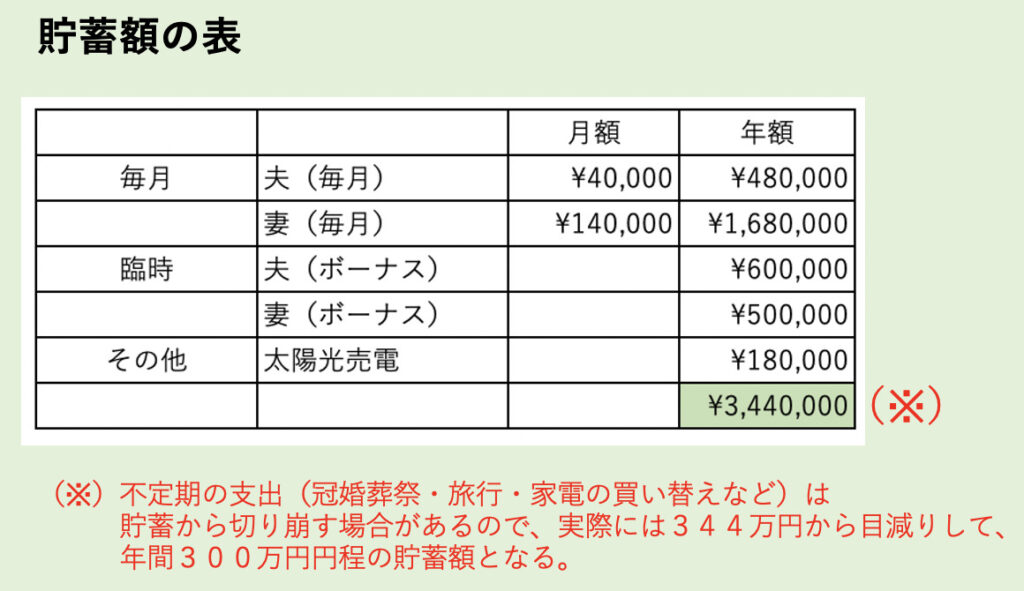

年間300万を貯金する収支の内訳

先に概要を記載しますが、月間で18万円を貯蓄に回しています。

また、夫婦共にボーナスがあり、ボーナスの一部として110万円程度貯金に回しているため、

凡そ年間300万円程度を貯蓄に回すことができています。

具体的な収支状況は、下の表の通りです。

.jpg)

-809x1024.jpg)

なぜ、年間300万円貯蓄できるのか

我が家がこれだけ貯蓄できている理由を解説します。

それは単に、収入が多いからではなく「固定支出」を少なくコントロールしているからです。固定支出とは、毎月ある程度の金額で勝手に引き落とされてしまう類の支出です。例えば、住宅ローンを筆頭にインターネットや携帯料金・保険料などです。

これらを必要最低限、あるいは、工夫によって可能な限り減らすことができれば、自然と支出は減ります。

これは、いわゆる「変動支出」の節約よりも大きな効果があります。

我が家の固定支出を少なくできている要因としては、家がオール電化であり、ガス料金はかかりません。

さらに、電気代は屋根に設置された太陽光発電の売電収入が購入費用を上回っているため、電気代も0円生活です。

<電気代0円生活を送れる一条工務店に関する記事>

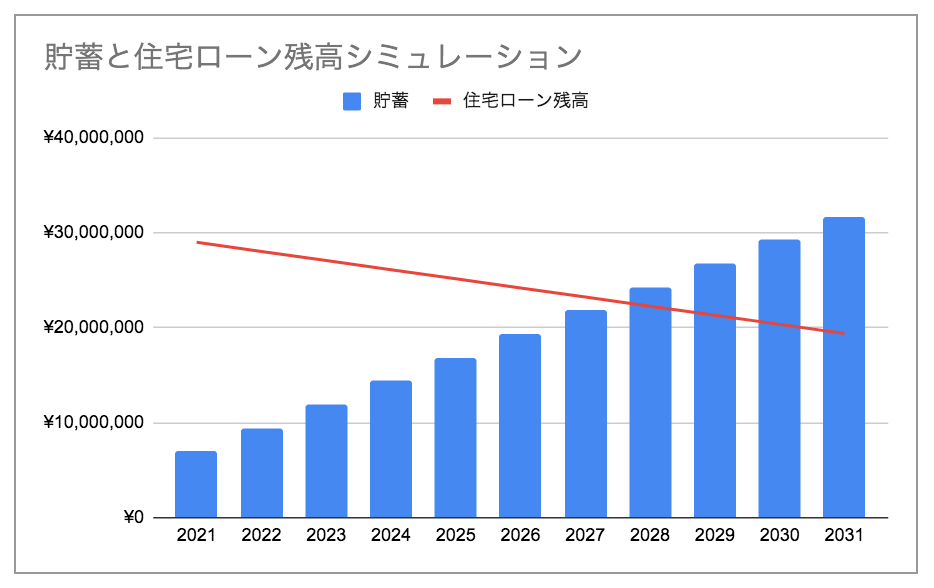

貯蓄残高の見通しと住宅ローン返済時期

現在(2021年時点)、住宅ローン残高は2,900万円程度ございます。また、現時点での我が家の貯蓄額は700万円です。

(妻の資産はわかりませんが、個人資産を合わせるともっとあります。)

そして、いつまでに住宅ローン返済を目標としているかというと、10年後の2031年です。

10年後の資産状況をイメージしたものが以下のグラフです。

年間の貯蓄額は300万円ですが、途中で自動車を購入したり、家電の買い替え、家の修繕等大きな出費が発生することを念頭に入れて、年間250万円ペースで増えるという想定でグラフ化しております。

また、住宅ローンも継続して返済していきますので、年間で100万円程残高が減っていきます。

青色の棒グラフで表した貯蓄額と赤色の直線で表した住宅ローン残高が交差するのが2028年頃の予定です。ただし、この時点で返済してしまうと貯金が0円になってしまうため、ローン完済時期は返済後もある程度の貯金が残る、2031年を目処に捉えております。

くろかめの目標

今回書いた貯金&住宅ローン完済プランは、今後収入が減少したり、子供ができたりすることで大きく変化してしまうかもしれませんが、なるべく実現したいと考えております。少なくとも、このように現時点の家計を正確に把握することによって、今後の変更が必要になった際に、お金の使い方や貯め方の修正ポイントを状態にできるようにしておくということに大きなメリットがあると感じております。

当ブログでは、ガンガン貯金を続け、住宅ローンをなんとか10年で返済するための日々の取り組みを報告していきます!