【100万円の貯め方】投資資産100万円になるまで【サラリーマンの少額投資】

中小企業サラリーマンのくろかめです。

私は、毎月のお小遣いから24,000円/月の積み立て投資を中心として行っています。

最近、投資資産が100万円に達しました👍

くろかめ家は私の”お小遣い投資”とは別に、給与やボーナスから年間200万円程度貯金をしております。

そのため、現金資産は1,000万円を超えておりますが、今回はあくまで、

”有価証券の評価額が100万円を超えた”ということが個人的に嬉しかったので、

これを記念していろいろと貯蓄や投資について思うことを綴ります。

「投資資産100万円」を考える意味とは?

まず、なぜ「投資資産100万円」という数字をわざわざ取り上げているのか?という点です。

「100万円 投資」というキーワードで検索をすると、「100万円で投資をスタート!」とか「100万円をどれだけ増やせる!?」というようなテーマで書かれたサイトが多くヒットし、「100万円が投資のスタート地点であり、100万円が無いと投資ができないような印象」を受けますが、

全くそうではありません。

むしろ、0から100万円を目指すためにも積極的に投資をすべきです。

そして、「投資資産100万円」はスタート地点ではなく、

最初に目標とすべき金額であると考えます!

当然、大きな金額で運用した方が大きなリターンが得られやすいのは明らかですが、そもそも、100万円という金額を築くことだってとても大事なことであり、そのことを伝えていきたいのです。

これからまずは100万円を目指そう!と思っている方にとって、

少額から100万円を目指す意味や、100万円に到達したらどうなるのか?

という点を実体験を交えながら書いていきます!

・投資を始めたいけれど、手持ちの資金が少なく躊躇している方

・投資あるいは貯金で100万円達成を目標としている方

※筆者の収入の状況や投資以外の金融資産の状況は、下記の記事で詳しく紹介していますので、

どんな人間が書いているか気になる方は、ご覧になってください。

投資資産 100万円に到達するまで

最初に、私の投資資産が100万円に達するまでの軌跡を紹介します。

以下は、私が使っている楽天証券口座の資産の推移グラフです。

投資は2019年に開始し、その際にA社の株式と外国株インデックス投資信託の積み立てを開始しました。

一番最初は当時使うあてがなく、最悪なくなってもなんとなる金額であった、50万円ちょっとでスタートしましたね。

始めた当初の年末にかけては順調に資産を増やしておりましたが、

2020年の初頭にコロナショックによる下落を経験!

しかし、あきらめずに積み立てを継続しつつ、投資を始めて3年で100万円に到達することができました。

投資額に対して、どれほどの利益を出せているかを示すデータは以下の通りです。

株式については38,000円程度プラス(損益確定したもののみで、含み損・含み益は含まれません)

投資信託については100,000円程度プラス

つまり、100万円中約の13%が投資による利益で獲得した資産ということです。

実際のところ一部の株式では含み損を抱えているものもありますが😂、

その上で100万円を達成した結果には満足しています。

こんな状況ですが、投資を数年行いながら、

・少額の投資にどれだけの意味があるのか

・今後も投資を続ける意味はあるのか

という点について考えた私なりの意見が以下の通りです。

(悲しい含み損の現実は毎月の投資成績報告の記事をどうぞ・・・)

投資はまとまったお金が無いとあまり意味がないのか?

投資ってまとまったお金が無いと

あまり意味がないんでしょ?

それは正解でもありますが、間違いでもあります。

確かに投資対象は様々あり、まとまった資金が無いと購入ができない株式もあります。

(例えば、ユニクロで知られるファーストリテイリングの株価は2022年8月20日時点で約85,000円。

単現株が100なので、850万円必要。)

まとまったお金が無いと意味がない。というか、そもそも投資ができない。という場合もありますが、

多くの証券会社で取扱のある投資信託は100円から購入できるなど、少額からでも投資先の選択肢は豊富にあります。

「よって、少なくとも、まとまったお金がないから投資ができない」とは限らないのです。

そして、どんなに保有している株式や投資信託などが

少額であっても、

リターン(配当や評価額の上昇)があれば、プラスの結果を産むことができます。

(当然、逆のリスクもあるという点にも注意です)。

投資は10万円からスタートしても十分なリターンを得られる

具体的に、10万円という少額でも差がつく例を示します。

以下のグラフは、10万円を30年間貯金した場合と投資信託に変えて保有した場合の価値の変化の差をシミュレーションしたものです。

上のグラフでは、10万円を30年間預金していてもほとんど増えていないのに対して、

投資信託の場合は30万円以上の価値になっていることを示しています。

途中で追加投資などをしなくても。です。

もちろん、預金も投資も今後30年間ずっと同じ金利ということが保証されているわけではないですし、

投資信託の価値が下がることも考えられますので、グラフの通りになると約束されるわけではありません。

そこで、少し考えてみてください。

あなたが今持っている ”使うあてのない10万円" に以下の3つの未来があるとします。

①10万円が10万円のまま(預金)

②10万円が0万円になる(0はほぼあり得ませんが、投資で大失敗する)

③10万円が30万円になる(投資で過去実績の平均的なリターンを得る)

③を選択することはそれほど無謀なことではないと思いませんか?

投資の利率による将来的なリターンのシミュレーションは、下記のサイトで簡単に計算することができます。

(KEISAN! 生活や実務に役立つ高精度計算サイトへリンク)

https://keisan.casio.jp/menu/system/000000000040

投資資産 100万円に達すると見える世界

冒頭で、投資資産が100万円に達したと報告いたしましたが、100万円に達したからと言って当然、

生活が豊かになるわけではありあせん。

しかし、100万円を貯めることができた。という実績からくる自信と

明るい未来を想像することによる資産形成へのモチベーションが高まっていることを実感します。

それはなぜか?

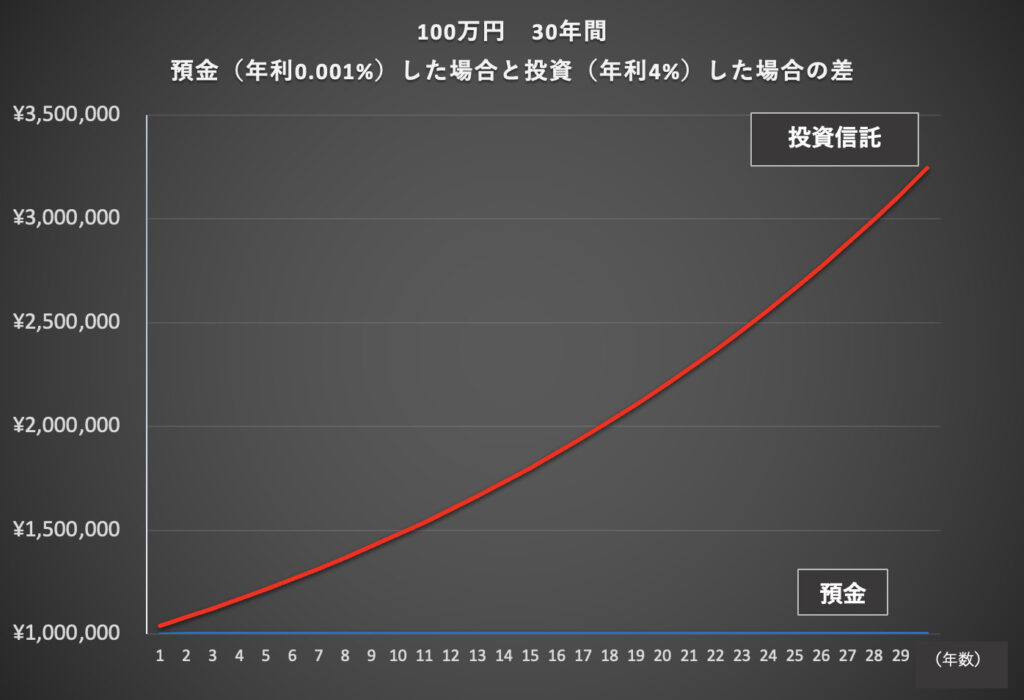

先ほどの10万円投資のグラフを100万円に変えてみます。

10万円の場合、30年後には30万円程度でした。

しかし、100万円の場合は320万円程になるというグラフが描けます。

(しつこいようですが、必ずってわけではありません。)

300万円という金額なると、私の場合はいろいろと人生に対して大きなことに使える金額。

というイメージを持っています。

例えばですが 300万円あれば・・・

・世界一周クルーズ旅行の費用にあてる

・子供の大学や留学の学費にあてる

・子供の結婚式費用のサポート

・老後を満喫するため、趣味の車を買う

など、100万円ではできないけれど、300万円あればできることってかなりたくさんあるんです。

こういった、大きな支出への準備や期待を現実的にできるようになってくるのが、

投資で100万円を運用するということだと、私は感じています。

結論

結論として、投資を始め、少額を積み立てなだら100万円を目指される方や、そうしようか検討している方にお伝えしたいのは、

失敗する可能性はゼロではないですが、まずは初めてみること!

そし、どんなに少額でも良いので、毎月コツコツと積み立て投資を継続すべきだということです。

途中で述べましたが、どんなに少額であっても、長期的にみた際に、資産は少しづつ膨らんでいく可能性が高いです。

最初は少額でも徐々にその効果が増して、現金のまま保有している場合と差が開いてきます。

もちろん、相場の下落によって投資した資金が目減りしてしまう時もあるでしょう。(実際にありました😱)。

しかし、現金をただ持っていても、110%や120%、あるいはそれ以上のリターンを期待することはできません。

最終的な判断は皆様次第ですが、私は投資をおすすめしますし、これからも毎月のコツコツ投資を継続していきます👍